2024/10/15

案例概述

乙公司与李总共同设立甲公司,为了便于公司经营管理,乙公司仅提供资金100万元且不参与经营,其享有的甲公司5%股权由技术创始股东李总代持。后续通过李总的运营,由丙公司高价购买了乙公司享有的甲公司5%股权,并向李总支付了相应的股权对价。

01

际唐法税律师团队分析:

际唐法税律师团队接受乙公司咨询后,分析乙公司和李总在代持过程中存在如下重大法律与税务风险:

一、双重征税风险

1. 分红:甲公司向李总分红,李总缴纳20%个税。剩余所得返还给乙公司后,乙公司也要确认收入并记入应纳税所得额缴纳企业所得税。因为并非直接持股,乙公司取得的分红不再享受免税政策。

2. 股权转让:李总扣除100万元投资成本后取得的所得,按照20%缴纳个税。剩余所得返还给乙公司后,乙公司也要确认收入并记入应纳税所得额缴纳企业所得税。

二、偷逃税款风险

1. 李总取得分红所得或转让股权所得,若完税后未返还给乙公司,直接返还给其实际控制人。乙公司因未确认收入,存在偷逃税款的情形,可能会引发补税、滞纳金、罚款等税务风险。

2. 乙公司的实控人取得的上述款项,可能会被认定为股东分红,然后引发补税、滞纳金、罚款等税务风险。

02

际唐法税律师团队释法:

际唐法税律师团队介入后,了解到乙公司、李总并非有意偷逃税款,而是认为《代持协议》既然受到《中华人民共和国民法典》的保护,理应是合法的,不应存在税务风险。于是,针对乙公司、李总存在的法税误区,为双方进行了释法:

一、股权代持关系属于法律上的委托合同关系,是实际出资人与名义出资人之间基于代持的合意而形成的合同关系,除非存在法定无效的情形,代持协议对代持的双方均具有法律约束力,即在股权代持的法律关系中,实际股东为投资收益的实际享有者。

二、从税收征管的角度看,基于实质课税原则,征税主体应该是实际股东。但是,向名义股东还是实际股东征税,除国家税务总局公告2011年第39号文件明确规定对于因股权分置改革造成原由个人出资而由企业代持有的限售股转让后仅向名义股东征税外,对于其他类型的股权代持,现行税收体系下并无明确的税收政策规定。在实操中,基于税收征管效率、税收征管成本等因素的考量,税务机关普遍更倾向于以形式课税的方式向名义股东进行征税,这也导致名义股东向实际股东转移所得时极易引起双重征税的风险。

03

际唐法税律师团队点评:

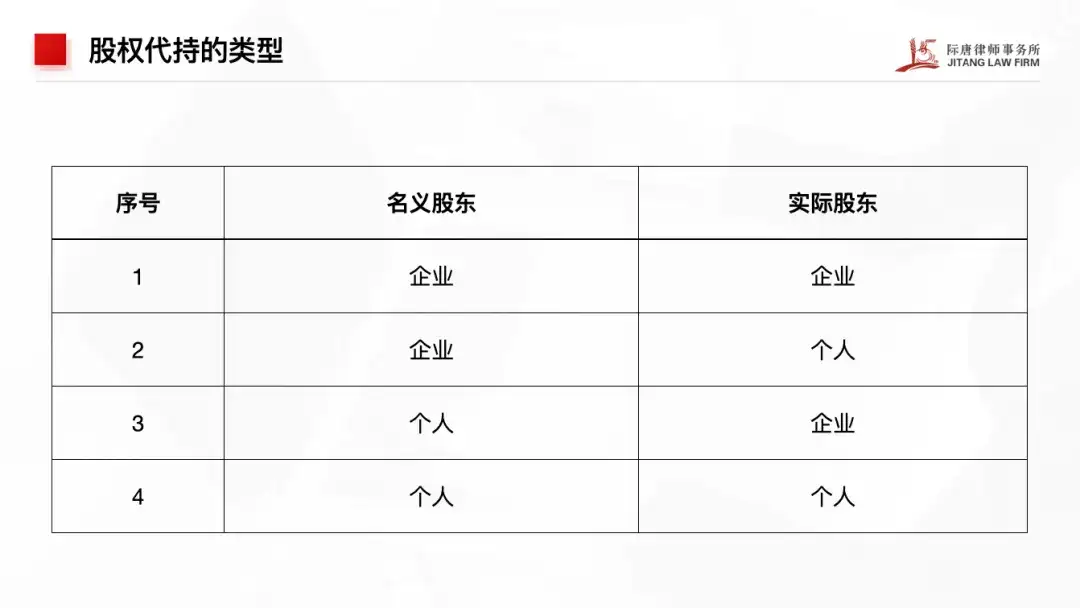

代持是经济市场中常见的,通过双方协商约定的委托合同关系。实践中,存在以下几种代持模式。

一、名义股东、实际股东均为企业

该代持模式,从法律层面来看,基于该股权取得的股息红利收入,以及该股权转让所取得的股权对价款,其实际受益人均应为实际出资人,即实际股东企业,名义股东企业不应基于该股权取得任何收益(双方另行约定除外)。但从实质课税原则来看,征税主体应该是实际股东企业。

二、名义股东为企业,实际股东为自然人

该代持模式,一般是自然人由于自身身份等原因,无法成为企业的股东,自然人以企业做为股东的间接方式,成为企业的实际股东,即实际股东。

三、名义股东为自然人,实际股东为企业

该代持模式,属于自然人代企业法人持股,在这种情形下,被投资企业如果进行利润分配,通常需要代扣代缴自然人名义股东的个人所得税。如果是企业法人直接持股,且符合企业所得税法及其实施条例规定的条件,那么,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入,法人股东无须缴纳企业所得税。但是,该模式下,因法人股东并非直接持股,不能再享受上述税收优惠政策,会导致实际股东可能需要付出高昂的税收成本,加重其税收负担,现实情况中,这种代持较为少见。

四、名义股东、实际股东均为自然人

该代持模式,在现实生活中一般较为常见,自然人受身份、职业等因素影响,选择由另一自然人作为公司的名义股东。目前,对于这一类代持,在名义股东向实际股东转移股权的过程中(实际股东显名化),若转让对价不公允,则存在被税务机关调整转让对价并实质课税的风险。

际唐常年法税顾问服务

际唐法税律师团队在常年法税顾问服务中,除了提供高标准的常年法律顾问服务外,同时提供税务体检及相关税务优化服务等增值服务。与传统常年法律顾问相比,际唐法税律师团队在解决此类问题时更具优势。际唐法税律师团队凭借深厚的法律与财税复合知识背景,能够更为深入地理解客户的商业运营模式和交易架构,从而协助客户更加妥当地处理复杂交易中的法律和税务问题,最大程度地维护客户的合法权益。际唐法税律师团队所提供的税务优化方案,能够兼顾法律与税务两方面的合规性与可行性,在遵循法律和税法规定的基础上实现税负的优化,提升法律与税务双重的准确性和确定性。

樊攀律师

际唐律师事务所专职律师

工学、金融数学双硕士学位,持有税务师、会计师、CFA特许金融分析师、FRM风险管理师等证书。

长期从事金融、科技、税务、法律行业相关工作,有逾十年金融、科技、税务、法律领域交叉从业经验。

擅长领域:公司股权架构重整、企业税务合规、投融资并购重组及大额资产交易的法税方案设计及落地、企业被税务稽查的危机处理等服务。

周锦娜律师

际唐律师事务所专职律师

商事律师,深港澳金融科技师命题老师,深圳市福田律师学院讲师,高级企业合规师。拥有多年管理企业的经验,具有商业意识,熟悉商业流程,具备把公司法、税法和商业模式结合的能力。擅长为客户解决复杂的商事纠纷,提供有效的商事争议解决策略。

擅长领域:公司治理与合规、股权管理、商事争议诉讼、企业涉税风险预防等公司全流域法律事务的处理。

徐嘉艺律师

中共广东际唐律师事务所支部委员会书记

法学硕士,广东际唐律师事务所合伙人律师,中共广东际唐律师事务所支部委员会书记,深圳市律师协会党委政府法律顾问法律专业委员会副主任、深圳市律师协会会员违规行为惩戒工作委员会委员、广东省律师协会私募基金与股权投资法律专业委员会委员,厦门、惠州、肇庆、茂名、韶关、梅州、柳州、荆门、襄阳、衡水仲裁委员会仲裁员,深圳市前海国际商事调解中心、深圳市坪山区商事调解院、深圳市福田区河套国际商事调解中心、惠州市惠融国际商事调解中心、肇庆市正兴商事调解中心商事调解员。

荣获深圳市律师行业党委表彰“优秀共产党员”、深圳市律师协会表彰“优秀青年律师”“优秀女律师”“突出贡献个人”“优秀专业委员会委员”等称号。

擅长领域:金融商事纠纷、公司股权纠纷、职务犯罪辩护、行政诉讼、党委政府法律顾问。

内容来源 | 际唐律师事务所、际唐法税

本期编辑 | 际唐品宣 新媒体部

版权声明 | 本文属于原创文章,转载需注明作者姓名及出处!

专业文章

内容分享业主大会是一个组织还是一次会议?—论业主大会主体资格的意义主体,一个常见得不能再常见的法律名词,是指依法享有权

2025/10/31

专业文章

案件事实:当事人(小张)于2025年7月在通过二手交易平台卖LV 包,标价16万,当事人(小张)与二手平台买家于202

2025/10/30

专业文章

金秋十月,法治潮涌鹏城。2025年10月25-26日,以 “法律服务创新保障科技与产业创新” 为主题的深圳法律服务博览

2025/10/29

专业文章

《深圳住宅业主必备33个法律知识》书籍简介:本书是由际唐律师事务所齐炳雨律师撰写、深圳出版社出版发行、专门针对深圳业主

2025/10/24

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()