2025/07/21

01 序言

基于不同方式或目的,增资既可以直接增加注册资本,也可以通过股东投资、捐赠等方式直接增加资本公积。从所有者权益(股东权益)是否变化的角度,增资可以分为外部融资和所得者权益(股东权益)内部项目增资两类。从增资采用的资产角度,增资又可以分为货币性资产增资和非货币性资产增资两类。两种分类可能产生多种组合,如图一所示。

本文(上篇)将从外部融资、货币性资产增资的角度,探讨增资的潜在税务风险;下一篇文章(中篇)将从所得者权益(股东权益)内部项目增资的角度,探讨不同增资情形下的税务处理实务;再下一篇(下篇)将从外部融资、非货币性资产增资的角度,探讨不同资产增资情形下的税务处理实务及潜在税务风险。

通常情况下,因外部融资导致的增资,有以下两类不同情形,本文将对其分别进行探讨。

1.仅增加资本公积;

2.增加注册资本(包含注册资本、资本公积同时增加)。

02 仅增加资本公积的情形

股东因划转、捐赠等方式追加投资,均可导致被投资企业资本公积增加,若被投资企业处理不慎,将有可能产生税务风险。

《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号)第二条,企业接收股东划入资产的企业所得税处理 :(一)企业接收股东划入资产(包括股东赠予资产、上市公司在股权分置改革过程中接收原非流通股股东和新非流通股股东赠予的资产、股东放弃本企业的股权,下同),凡合同、协议约定作为资本金(包括资本公积)且在会计上已做实际处理的,不计入企业的收入总额,企业应按公允价值确定该项资产的计税基础。(二)企业接收股东划入资产,凡作为收入处理的,应按公允价值计入收入总额,计算缴纳企业所得税,同时按公允价值确定该项资产的计税基础。

基于以上规定,被投资企业必须取得与股东的书面合同、协议并约定计入资本公积,且会计上同时已按照增加资本公积处理。否则,被投资企业应按照取得捐赠收入进行税务处理。

03 增加注册资本的情形

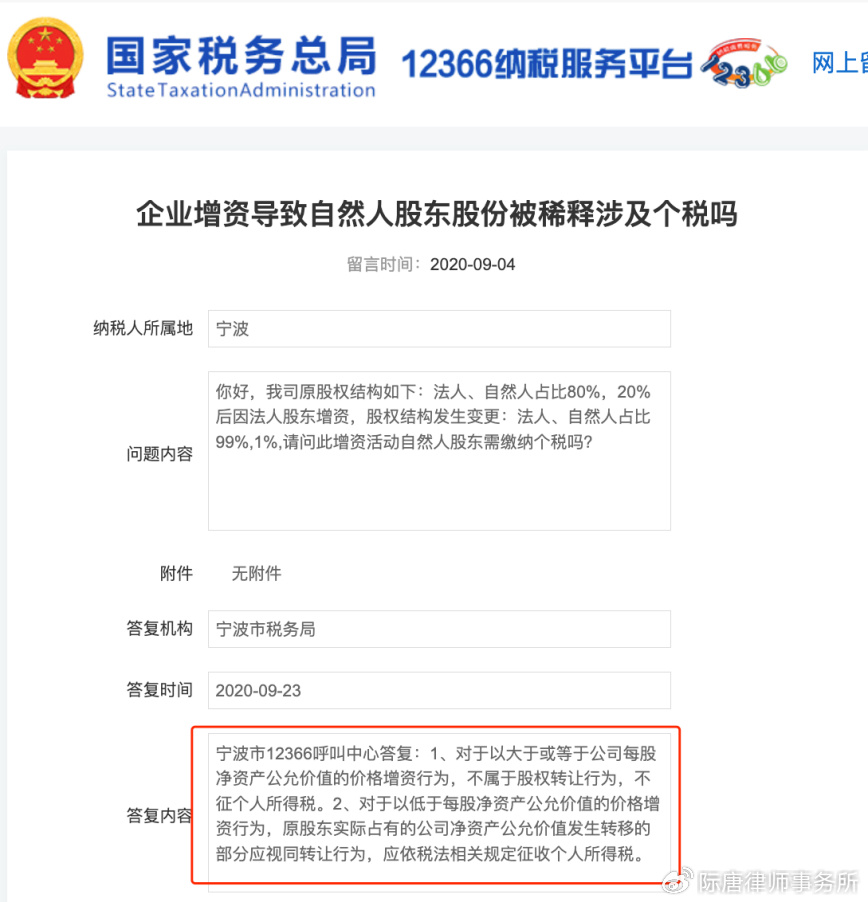

企业吸引外部融资,既可以由现股东追加投资,也可以引入新股东投资。一般情形下,股东采用货币性资产投资,无论是投资方还是被投资方,业界普遍认为均不会产生纳税义务。然而,不排除有个别地区的税务机关认为,若原自然人股东的股权被稀释(增资后每股净资产公允价值下降),如图二、图三所示,属于股权转让行为,应当征收个人所得税。目前,尚未看到法人股东的股权因增资被稀释进而导致被征税的案例。笔者认为,增资本身不涉及股权转让行为,不在2014年67号文规定的几种股权转让行为范围内,税务机关征税的依据较为牵强。但是,既然存在因股权被稀释导致的税负风险,则有必要探讨哪些情形属于股权被稀释的范围。

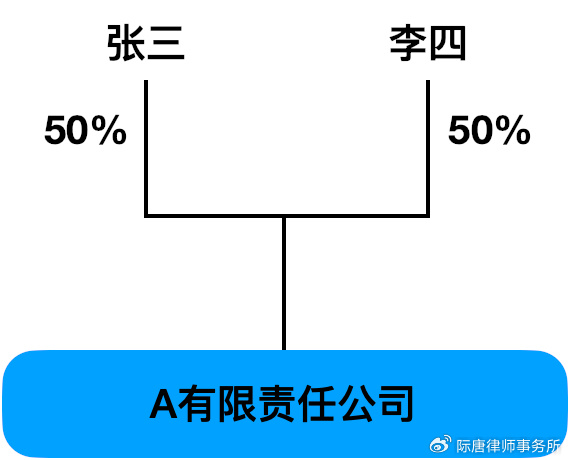

以居民企业、有限责任公司为例(股份有限公司类似)。假设张三持有A有限责任公司(以下简称“A公司”)100%的股权。A公司运营良好,注册资本100万元,已全额实缴,净资产账面价值100万元,净资产公允价值200万元,如下图所示。

按照每股价值等于1元注册资本计算,张三每股净资产公允价值 = 200 / 100 = 2元/每股。为简化处理,假设李四向A公司增资,增资后持有A公司50%的股权,如下图所示。因A公司原注册资本为100万元,李四需要追加注册资本100万元,才能达到持有A公司50%股权的目标。

《中华人民共和国公司法》第四十七条,有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。全体股东认缴的出资额由股东按照公司章程的规定自公司成立之日起五年内缴足;第二百二十八条,有限责任公司增加注册资本时,股东认缴新增资本的出资,依照本法设立有限责任公司缴纳出资的有关规定执行。

原股东追加投资、新增股东引入投资均会导致注册资本增加。依据上述规定,股东可以认缴出资,认缴期限最长不超过5年。因此,假设李四有如下几种可能的出资方式:

出资方式编号 李四增资方式 (现金出资) 增资后A公司的每股净资产公允价值 张三股权是否被稀释 1 出资100万元: · 认缴100万元注册资本 200万元 / 200万元注册资本 = 1 元/每股 是 2 出资100万元: · 实缴100万元计入实收资本 (200 + 100)万元 / 200万元注册资本 = 1.5 元/每股 是 3 出资200万元: · 认缴100万元注册资本 · 200万元均暂未入账 200万元 / 200万元注册资本 = 1 元/每股 是 4 出资200万元: · 实缴100万元计入实收资本 · 其余100万元已计入资本公积 (200 + 200)万元 / 200万元注册资本 = 2 元/每股 否 5 出资300万元: · 认缴100万元注册资本 · 300万元均暂未入账 200万元 / 200万元注册资本 = 1 元/每股 是 6 出资300万元: · 实缴100万元计入实收资本 · 其余200万元已计入资本公积 (200 + 300)万元 / 200万元注册资本 = 2.5 元/每股 否

方式1、2、3、5均导致增资后A公司的每股净资产公允价值下降,也即张三的股权被稀释。依据宁波和湛江12366的回复,张三因此可能产生因股权变动而导致的个人所得税纳税义务。但是,笔者认为,股权被稀释的情形应当进一步细分。公司法明确约定了五年认缴期限,在认缴期限届满前,股东是享有期限利益的。因此,比对方案3和方案4、以及方案5和方案6,在出资期限届满前,若李四正常履行了出资义务,张三股权被稀释的情形将不复存在。因此,即便要征税,若李四的出资方式为方案3和方案5,张三也不应被征税。

04 结论

在特定情形下,增资也存在潜在的税务风险。在实务中,若触及上述可能导致税务风险的增资情形,建议提前与所在地主管税务机关进行充分沟通,避免出现税收政策和执行口径理解上的偏差,给自己或当事人带来额外的税收负担。

本文仅代表作者个人观点,不构成税收实务处理建议,如有错误和疏漏,欢迎批评指正。

樊攀律师

际唐律师事务所税务法律专业委员会主任

工学、金融数学双硕士学位,持有税务师、会计师、CFA特许金融分析师、FRM风险管理师等证书。

长期从事金融、科技、税务、法律行业相关工作,有逾十年金融、科技、税务、法律领域交叉从业经验。

擅长领域:公司股权架构重整、企业税务合规、投融资并购重组及大额资产交易的法税方案设计及落地、企业被税务稽查的危机处理等服务。

周锦娜律师

际唐律师事务所税务法律专业委员会副主任

商事律师,深港澳金融科技师命题老师,深圳市福田律师学院讲师,高级企业合规师。拥有多年管理企业的经验,具有商业意识,熟悉商业流程,具备把公司法、税法和商业模式结合的能力。擅长为客户解决复杂的商事纠纷,提供有效的商事争议解决策略。

擅长领域:公司治理与合规、股权管理、商事争议诉讼、企业涉税风险预防等公司全流域法律事务的处理。

内容来源 | 际唐律师事务所

本期编辑 | 际唐品宣 新媒体部

版权声明 | 本文属于原创文章,转载需注明作者姓名及出处!

专业文章

内容分享业主大会是一个组织还是一次会议?—论业主大会主体资格的意义主体,一个常见得不能再常见的法律名词,是指依法享有权

2025/10/31

专业文章

案件事实:当事人(小张)于2025年7月在通过二手交易平台卖LV 包,标价16万,当事人(小张)与二手平台买家于202

2025/10/30

专业文章

金秋十月,法治潮涌鹏城。2025年10月25-26日,以 “法律服务创新保障科技与产业创新” 为主题的深圳法律服务博览

2025/10/29

专业文章

《深圳住宅业主必备33个法律知识》书籍简介:本书是由际唐律师事务所齐炳雨律师撰写、深圳出版社出版发行、专门针对深圳业主

2025/10/24

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()